「ククモの審査って厳しいの?」と気になっている方も多いでしょう。

結論からいうと、ククモの審査は業界の中で厳しい部類には入りません。

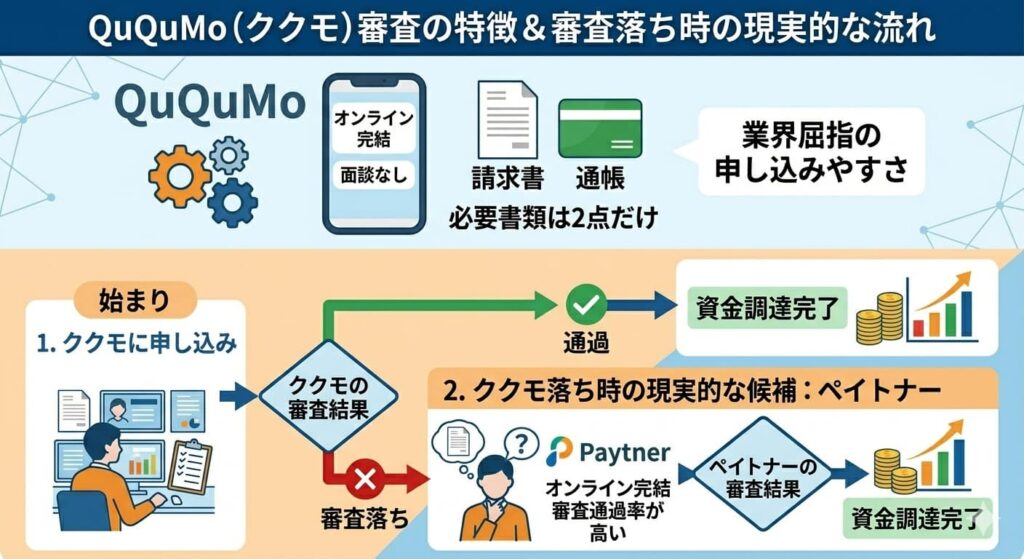

書類は請求書と通帳の2点のみ。

面談不要のオンライン完結で、個人事業主やフリーランスでも申請しやすいサービスです。

ただし、書類の不備や売掛先の信用力次第では審査落ちになるケースもあります。

この記事では、ククモの審査基準・審査落ちの原因・落ちた時の対処法まで、まとめて解説します。

QuQuMo(ククモ)の審査は厳しくない|審査通過率は業界トップクラス

QuQuMo(ククモ)の審査は、業界の中ではそこまで厳しくありません。

必要書類は請求書と通帳の2点だけで、面談もなく、オンラインで完結します。

そのため、申し込みやすいサービスです。

ただし、「申し込みやすい」と「審査に通りやすい」は別です。

口コミでは、ペイトナーファクタリングのほうが審査に通りやすいという声も多く見られます。

ククモで審査に落ちたときの候補として、ペイトナーも考えておくと安心です。

まずはククモに申し込み、通らなければペイトナーを検討する。この流れが、現実的な方法といえるでしょう。

一般的なファクタリングの審査通過率との比較

ククモは公式で審査通過率を公表していないため、正確な数値は不明です。

ただ、必要書類が少なく、手続きはオンラインで完結します。

さらに、業種や会社の規模を問わず対応しているため、業界の中では審査のハードルは低めと考えられています。

参考までに、資金調達方法ごとの通過率の目安は以下のとおりです。(参考:QuQuMo公式サイト)

| 資金調達方法 | 審査通過率の目安 |

|---|---|

| QuQuMo(ククモ) | 非公表(業界内では通りやすいとされる) |

| ペイトナーファクタリング | 非公表(口コミではククモより通りやすいとの声多数) |

| 一般的なファクタリング | 70〜90%前後 |

| 銀行融資 | 50〜60%前後 |

ククモで審査が通らなかった場合でも、諦める必要はありません。

審査基準は会社ごとに異なるため、別のサービスに申請するだけで通過するケースは珍しくありません。

QuQuMo(ククモ)の審査基準|何が重視されるのか

ククモの審査は、銀行融資とは根本的に評価軸が異なります。

申込者(あなた)の財務状況よりも、売掛先の信用力が主な判断基準になります。

この点を理解しているだけで、審査通過率は大きく変わります。

①売掛先の信用力(最重要)

審査で最も重要なのは、売掛先(請求書の支払い先)の信用力です。

ファクタリングは売掛金を買い取る仕組みなので、「きちんと回収できるか」が重視されます。

そのため、申込者が赤字でも、売掛先の信用力が高ければ、審査に通る可能性は十分あります。

- 上場企業・大手企業

- 官公庁・地方自治体

- 長期にわたり安定した取引実績のある企業

逆に、創業直後の個人事業主や支払い遅延歴のある企業が売掛先の場合は、審査が難しくなります。

②申込者自身の信用力・入金実績

売掛先ほどではありませんが、申込者自身の事業実態や信用力も審査に影響します。

ククモはオンライン完結のため、通帳の入出金が「事業として成り立っているか」を判断する材料になります。

そのため、創業直後で入金実績が少ない場合は、不利になりやすいです。

③売掛債権の適正性

提出する請求書の内容も、審査の重要なポイントです。

次のような場合は不正を疑われやすく、審査に落ちやすくなります。

- 事業規模に対して請求金額が大きすぎる

- 同じ売掛債権を複数社に出している(二重譲渡)

- 売掛先との継続的な取引が通帳で確認できない

不正や詐欺を防ぐため、これらは厳しくチェックされます。

④売掛金の支払期日の長さ

支払期日が遠い売掛金は、審査で不利になりやすいです。

回収までの期間が長いほど、ファクタリング会社のリスクが高くなるためです。

目安として、1ヶ月以上は必要ですが、3〜4ヶ月以上先だと審査は厳しくなりがちです。

業種によって差はありますが、できるだけ支払期日が近い請求書を選ぶほうが通りやすくなります。

QuQuMo(ククモ)で審査落ちする6つの原因

ククモの審査は厳しい部類ではありませんが、それでも一定数の審査落ちが発生します。

審査落ちには、ある程度共通したパターンがあります。事前に把握しておけば、対策を打てます。

①売掛先の信用力が低い

審査に落ちる一番の理由は、売掛先の信用力が低いことです。

たとえば、下記の場合、「回収リスクが高い」と判断され、買取を断られることがあります。

- 設立したばかりの企業

- 過去に支払い遅延がある企業

- 経営不振の噂がある企業

そのため、申込者が優良な事業者でも、売掛先の信用力が低いと審査に通るのは難しくなります。

②請求書の記載内容に不備がある

請求書のフォーマットや記載内容に不備があると、審査落ちの直接原因になります。

具体的には、以下のような不備が問題になりやすいです。

- 請求金額や入金日が未確定・不明確

- 発行者・宛先の情報が不足している

- 請求書の体裁が整っていない(手書きや簡易メモ程度のもの)

ククモの公式サイトでは「入金日が確定している請求書」が必要と明記されています。

請求書は提出前に必ずチェックしましょう。

③売掛先からの入金実績がない

通帳の入出金明細を確認した際に、申請している売掛先からの入金実績がない場合も審査落ちのリスクがあります。

継続的な取引が確認できないと、「本当に取引があるのか」と疑われてしまうためです。

特に、新規の取引先の請求書で申請する場合は注意が必要です。

できれば、長く取引があり、入金実績がある売掛先の請求書を使うのが安心です。

④申込情報・提出書類に不備がある

オンライン申込では、入力ミスや書類の不一致がそのまま審査落ちにつながりやすいです。

申込フォームの金額・会社名・入金日などが、提出した請求書と少しでもズレていると、「虚偽ではないか」と疑われることがあります。

単なる入力ミスでも、審査が止まったり、最悪の場合は審査に落ちることもあります。入力内容はしっかり確認しましょう。

⑤支払期日が長すぎる売掛債権を提出した

支払期日までの期間が長い売掛債権は、審査で不利になりやすいです。

ファクタリング会社は、買取後から支払日までのリスクを負うため、期日が長いほど回収リスクが高くなります。

その結果、数ヶ月先が支払期日の請求書は、審査に通りにくくなる傾向があります。

業種によっては支払サイトが長い場合もありますが、もし複数の請求書があるなら、期日が短いものを選ぶのがおすすめです。

⑥独自審査基準・OFAガイドラインに抵触した

上記のどれにも当てはまらない場合でも、

ククモ独自の審査基準や、ファクタリングの自主規制団体「OFA(一般社団法人日本ファクタリング業協会)」のガイドラインに触れると、審査に落ちることがあります。

ただし、ククモは審査落ちの理由を基本的に公表していないため、具体的な内容は外からはわかりません。

なお、反社会的勢力との関係や、脱税・不正会計が疑われる場合は、無条件で審査対象外となります。

通常の事業をしていれば、この理由で落ちることはほとんどありません。

QuQuMo(ククモ)の審査に落ちた時の対処法

審査落ちしても、焦る必要はありません。

ファクタリングは会社ごとに審査基準が異なるため、別の会社に申請するだけで通過するケースは珍しくないからです。

以下の対処法を順番に試してみましょう。

①他のファクタリング会社に今すぐ申請する(最優先)

審査に落ちたら、まず最優先でやるべきは他社への申請です。

原因分析は後回しでOK。特に資金に余裕がない場合は、すぐ並行して動くことが大切です。

ククモの代替としてよく挙げられるのがペイトナーです。AI審査で最短10分入金の実績があり、審査も比較的ゆるいとされています。

手数料は一律10%で、少額から利用できる点も特徴です。

②請求書のフォーマットを見直して再申請する

ククモへの再申請を検討するなら、請求書の内容と体裁を見直すことが最初のステップです。

審査落ちの原因として多いのが、請求書の不備です。以下の点を改めて確認しましょう。

- 請求金額・入金日が明確に記載されているか

- 発行者・宛先(売掛先)の情報が正確に記載されているか

- 請求書番号・発行日・取引内容の記載に漏れがないか

自分で発行する書類だからこそ、修正・再発行がしやすい部分でもあります。整えてから再申請するだけで通過するケースも多いです。

③信用力の高い売掛先の請求書に差し替える

複数の売掛先がある場合は、信用力の高い売掛先の請求書に変えて再申請するのが有効です。

売掛先が変わるだけで、審査結果が変わることもあります。上場企業や大手企業、官公庁など、支払い能力が高い相手を優先しましょう。

また、取引歴が長く、入金実績が多い売掛先の請求書を選ぶと、より通りやすくなります。

④他の通帳も追加提出して事業実態を証明する

再申請の際に「事業実態の証明が弱い」と感じる場合は、別の口座の通帳を追加提出するのも有効です。

複数の事業用口座があるなら、入出金の実績が多い通帳を出すことで、「継続的な取引がある」と証明しやすくなります。

機密情報には注意が必要ですが、審査を通すための一つの方法です。

⑤債権譲渡登記ありで再申請する

「売掛債権の信頼性に疑いあり」と判断された場合は、債権譲渡登記をしてから再申請する方法もあります。

債権譲渡登記は、売掛債権の譲渡を法務局に登録する手続きです。

これにより、「この債権は正式に譲渡されている」と公的に証明され、二重譲渡のリスクを防げます。

手間はかかりますが、他の方法で通らないときの対策として覚えておくと安心です。

QuQuMo(ククモ)の審査通過率を上げるための事前準備

審査落ちのリスクを下げるには、申請前の準備が合否を左右します。

以下の3点を押さえておくだけで、審査通過の可能性は大きく高まります。

①長期取引先の売掛金を優先して提出する

提出する請求書の選び方は、審査結果に大きく影響します。

基本は、取引歴が長く、継続して入金実績がある売掛先の請求書を選ぶことです。

ククモは通帳の入出金から取引実績を確認します。

継続的に入金があれば、「実在する取引」として信頼性が高まります。

一方で、新規取引先の請求書は、金額が大きくても不利になりやすい点に注意が必要です。

また、売掛先が上場企業や官公庁、大手企業の場合は、それだけで評価が上がりやすくなります。

複数の売掛先がある場合は、信用力の高い企業の請求書を優先して選びましょう。

②請求書・書類の不備をゼロにする

申請前に、提出書類と申込フォームの内容が完全に一致しているか、必ず確認しましょう。

オンライン完結のため、少しの入力ミスや数字のズレでも、「虚偽」と判断されるリスクがあります。

特に以下の項目は照合ミスが起きやすいので注意が必要です。

- 請求金額と申込フォームに入力した金額

- 入金予定日(支払期日)

- 売掛先の会社名・担当者名

一つひとつ丁寧に確認してから送信するだけで、不必要な審査落ちを防げます。

③複数社に同時申請して保険をかけておく

ククモへの申請と並行して、他社にも同時に申し込むのが、リスクを減らすコツです。

ファクタリングは複数社への申請自体は問題ありません(※同じ売掛債権の二重譲渡はNG)。

1社ずつ結果を待つと、時間のロスになります。

ククモが通ればコストは抑えられますが、万が一に備えて、ペイトナーなど他社にも同時に問い合わせておくと安心です。

ククモに落ちた場合のおすすめファクタリング会社【比較表】

ククモの審査に通らなかった場合でも、他のファクタリング会社で通過できる可能性は十分あります。

特に口コミで「ククモより審査が通りやすい」と評判のペイトナーを筆頭に、自分の状況に合った会社を選びましょう。

| QuQuMo(ククモ) | ペイトナー | |

|---|---|---|

| 運営会社 | 株式会社アクティブサポート | ペイトナー株式会社 |

| 手数料 | 1%〜14.8% | 一律10% |

| 買取金額 | 上限・下限なし | 1万円〜(初回上限30万円) |

| 最短入金時間 | 2時間 | 10分 |

| 必要書類 | ・請求書 ・通帳コピー(2点) | ・請求書 ・本人確認書類 ・入出金履歴(3点) |

| 対面・面談 | 不要(オンライン完結) | 不要(オンライン完結) |

| 売掛先が個人 | 対応可 | 対応可 |

| 審査の特徴 | 売掛先の信用力を重視 | AI審査で審査ハードルが低い |

| こんな人におすすめ | ・手数料を抑えたい ・大口の資金調達をしたい | ・とにかく早く ・確実に審査を通したい |

というのがシンプルな選び方です。

どちらもオンライン完結の2社間ファクタリングなので、売掛先に知られずに資金調達できる点は共通しています。

QuQuMo(ククモ)の審査に関するよくある質問

まとめ|ククモの審査は厳しくないが準備が合否を左右する

最後に要点をまとめます。

ククモの審査は、業界の中では厳しくありません。

書類は2点のみで、面談不要のオンライン完結。幅広い事業者が利用できます。

ただし、次のポイントが重要です。

- 売掛先の信用力が最重要

→ 支払能力がある企業かどうかが審査を左右する - 請求書と申込内容の不一致はNG

→ 入力ミスや不備は、そのまま審査落ちにつながる - 落ちたらすぐ他社へ

→ ペイトナーやラボルなどで通るケースも多い

「審査が厳しいか」よりも、「正しく準備できているか」が重要です。

ポイントを押さえて、まずは一度申請してみましょう。