- ククモの審査って厳しいの?

- 審査に落ちた場合の原因と対処法は?

そう不安に思っている方もいるのではないでしょうか。

結論として、ククモの審査は他社と比べて比較的通りやすいサービスです。

一方で、売掛先の信用力が低い場合や、請求書・申込情報に不備があると審査落ちにつながりやすい面もあります。

この記事では、ククモの審査基準・通過率を上げるコツ・落ちた場合の対処法まで詳しく解説します。

- ククモの審査は、業界内では比較的やさしく、必要書類2点・オンライン完結で申し込みやすい

- 法人・個人事業主・フリーランスすべて利用可能で、業種や規模を問わない

- 売掛先の信用力が低い場合や、請求書・申込情報に不備があると審査落ちのリスクがある

- 審査で重視されるのは「売掛先の信用力」と「請求書の内容」

- ククモの審査で落ちたなら、審査を通しやすいという口コミが多い「ペイトナー」を検討してみるのもおすすめ

\\\オンライン完結・最短2時間入金///

【結論】ククモの審査は厳しくない|オンライン完結で申し込みやすい

ククモの審査は、他社のファクタリングサービスと比べて厳しいわけではありません。

ククモの利用者の口コミでも、「柔軟にサポートしてもらえた」という声も多数見受けられます。

他のファクタリング会社では、書類不備な、対面面接が必要等で、断られましたが、アクティブサポート様は、柔軟に対応していただき、資金調達する事ができました。

引用元:Google

ただし、審査の通りやすさでは、ペイトナーのほうが評価される傾向があります。

ペイトナーより甘いところないからね。まあそのペイトナーも突然使えなくなるから恐ろしい

引用元:5ch

そのため、ククモの審査に落ちた方や不安がある方は、ペイトナーを検討するのもおすすめです。

ククモの審査基準|重視される4つのポイント

ククモの審査では、利用者の信用情報よりも請求書そのものと売掛先(取引先)の情報が重視されます。

主な審査ポイントは次の4つです。

1.売掛先の信用力(最重要ポイント)

ククモの審査で最も重視されるのが、売掛先(取引先)の信用力です。

- 会社の規模・業歴・経営状況

- 過去の支払い実績やトラブルの有無

- 業種・取引内容の信頼性

- 登記情報や所在地の実在性

大手企業や官公庁向けの請求書は通りやすい一方、創業間もない企業や支払い遅延歴のある売掛先は審査が厳しくなる傾向があります。

2.申込者自身の信用力・入金実績

申込者自身の事業実態や入金実績も審査に影響します。

ククモでは通帳の入出金履歴から、継続的に事業を行っているかを判断するため、安定した入金実績が重要になります。

3.売掛債権の適正性(請求書の内容)

提出する請求書の内容が適正であるかも重要な審査ポイントです。

- 請求金額・入金日が明確に記載されている

- 発行者・宛先(売掛先)の情報が正確

- 事業規模に見合った請求金額である

- 二重譲渡されていない売掛債権である

- 請求書番号・発行日・取引内容に漏れがない

不正や詐欺を防ぐため、請求書の体裁や内容は厳しくチェックされます。

4.売掛金の支払期日の長さ

支払期日までの期間が短いほど、審査で有利になります。

目安として、3〜4ヶ月以上先が支払期日の請求書は審査に通りにくくなる傾向があります。

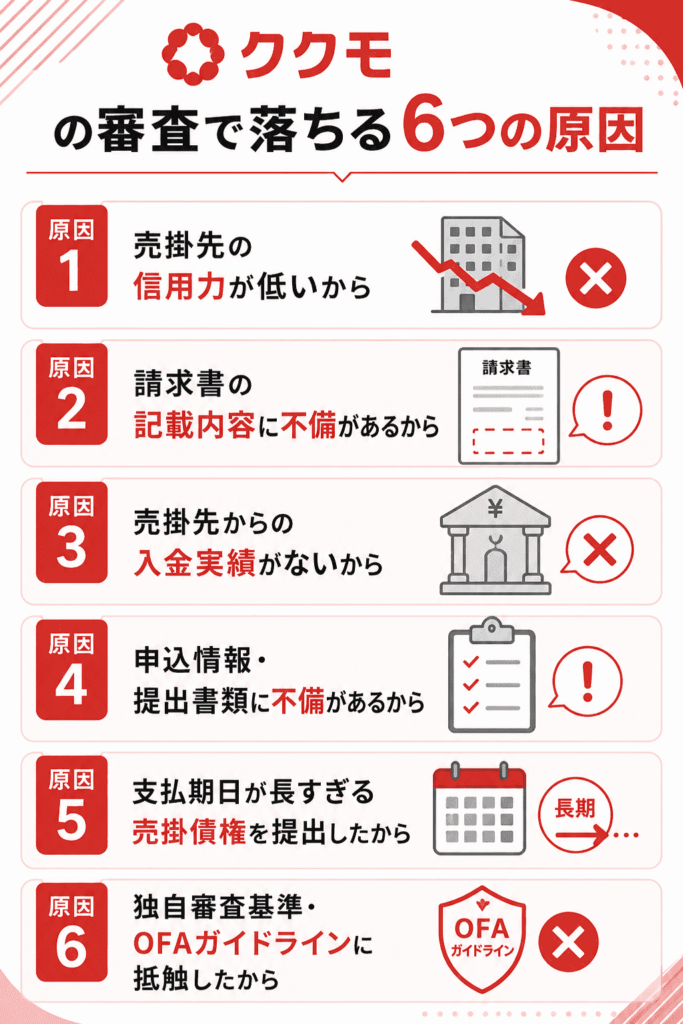

ククモの審査で落ちる6つの原因

ククモの審査は本来、申し込みやすいサービスですが、一定数の審査落ちが発生しています。

その背景には6つの原因があります。

原因1:売掛先の信用力が低いから

最も多い原因は、売掛先の信用力が低く、回収リスクが高いと判断されることです。

申込者が優良な事業者でも、売掛先側に問題があれば審査落ちにつながります。

- 設立したばかりの企業

- 過去に支払い遅延がある企業

- 経営不振の噂がある企業

- 登記情報や所在地が不透明な企業

原因2:請求書の記載内容に不備があるから

請求書のフォーマットや記載内容に不備があると、審査落ちの直接原因になります。

ククモの公式サイトでは「入金日が確定している請求書」が必要と明記されています。

- 請求金額や入金日が未確定・不明確

- 発行者・宛先の情報が不足している

- 手書きや簡易メモ程度の体裁

- 請求書番号や発行日の記載漏れ

原因3:売掛先からの入金実績がないから

通帳の入出金明細に申請している売掛先からの入金実績がない場合、審査落ちのリスクが高まります。

継続的な取引が確認できないと、「本当に取引があるのか」と疑われてしまうためです。

原因4:申込情報・提出書類に不備があるから

オンライン申込フォームの入力ミスや、書類との不一致もそのまま審査落ちにつながります。

申込フォームの金額・会社名・入金日などが、提出した請求書と少しでもズレていると、虚偽申請と判断されることがあります。

単なる入力ミスでも、審査が止まったり最悪の場合は審査落ちになるため、入力内容はしっかり確認しましょう。

原因5:支払期日が長すぎる売掛債権を提出したから

支払期日までの期間が長い売掛債権は、回収リスクが高いと判断され審査に通りにくくなります。

業種によっては支払サイトが長い場合もありますが、複数の請求書がある場合は期日が短いものを選ぶのがおすすめです。

原因6:独自審査基準・OFAガイドラインに抵触したから

ククモ独自の審査基準や、ファクタリングの自主規制団体「OFA(一般社団法人日本ファクタリング業協会)」のガイドラインに触れると、審査に落ちることがあります。

ククモは審査落ちの理由を基本的に公表していないため、具体的な内容は外からはわかりません。

ククモと他社ファクタリングの審査基準を比較

ククモの審査が本当に厳しいのか、他社のファクタリングサービスと比較して確認してみましょう。

横にスクロールできます

| 項目 | ククモ | ペイトナー | ラボル | フリーナンス |

|---|---|---|---|---|

| 審査方式 | 人による審査 | AI審査 | AI+人 | AI審査 |

| 必要書類 | 2点のみ (請求書・通帳) |

2点 | 3点 | 3点 |

| 個人事業主 | ◎ | ◎ | ◎ | ◎ |

| 信用情報照会 | なし | なし | なし | なし |

| 審査スピード | 最短2時間 | 最短10分 | 最短30分 | 最短即日 |

| 買取金額 | 上限・下限なし | 初回25万円 | 制限なし | 制限なし |

| 手数料 | 1%〜14.8% | 一律10% | 一律10% | 3%〜10% |

比較すると、ククモは必要書類が最も少なく、買取金額に上限・下限がなく、手数料も最安1%〜と低コストであることがわかります。

ただし、審査スピードは他社より遅く、口コミでは「ペイトナーのほうが通りやすい」との声もある点は不利といえます。

ククモの審査に通りやすい人の特徴

ククモの審査に通りやすい人には、共通する特徴があります。

自分が当てはまるかチェックしてみましょう。

- 売掛先が上場企業・大手企業・官公庁の方

- 長期にわたって安定した取引実績がある方

- 通帳に売掛先からの入金実績が継続的にある方

- 請求書の記載項目が正確に揃っている方

- 支払期日まで1〜2ヶ月以内の請求書を持っている方

- 事業規模に見合った金額を申請する方

特に売掛先が大手企業や上場企業、官公庁である場合は、審査通過率が大きく上がります。

ククモの審査に通りにくい人の特徴

逆に、以下に当てはまる方は審査に通りにくい傾向があります。

- 売掛先が創業直後・経営不振の企業の方

- 新規取引先で入金実績がない請求書を出す方

- 事業規模に対して請求金額が大きすぎる方

- 支払期日が3〜4ヶ月以上先の請求書の方

- 創業直後で入金実績が少ない方

- 請求書の体裁が整っていない方

これらに該当する場合は、条件を見直してから申請するか、別のファクタリングサービスを検討することをおすすめします。

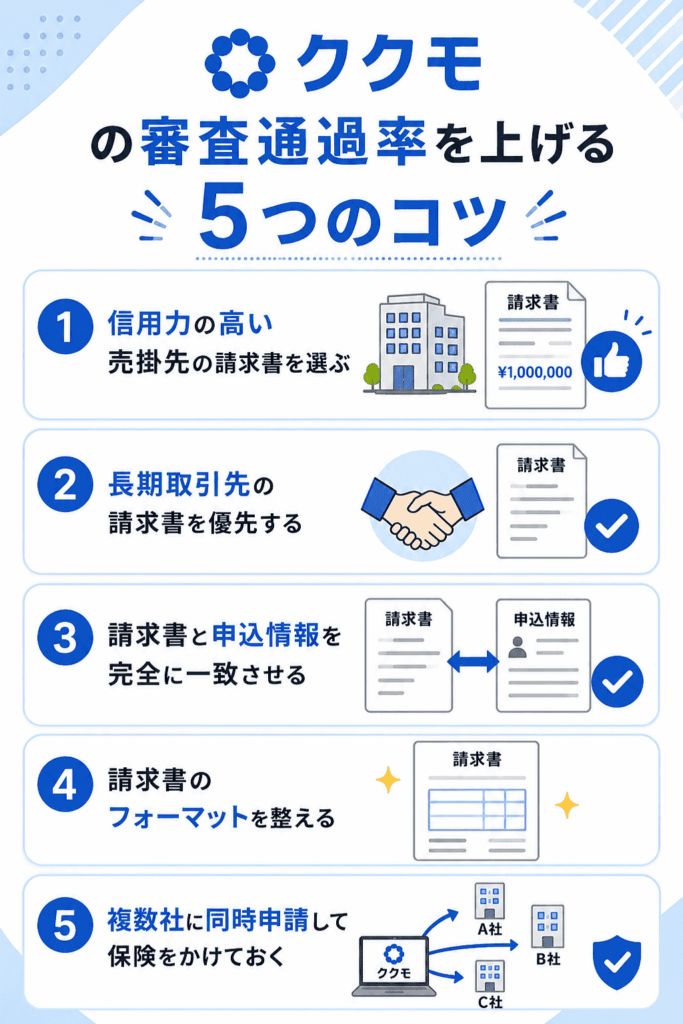

ククモの審査通過率を上げる5つのコツ

ククモの審査を確実に通過するためには、申請前の準備が重要です。

知っているかどうかで通過率が大きく変わる5つのコツを紹介します。

1.信用力の高い売掛先の請求書を選ぶ

複数の請求書がある場合は、大手企業・上場企業・官公庁宛ての請求書を優先して選びましょう。

売掛先の信用力が高いほど、ククモ側の未回収リスクが下がるため、審査通過率が大きく上がります。

2.長期取引先の請求書を優先する

取引歴が長く、通帳に継続して入金実績がある売掛先の請求書を選びましょう。

継続的に入金があれば、「実在する取引」として信頼性が高まり、審査に通りやすくなります。

新規取引先の請求書は、金額が大きくても不利になりやすい点に注意が必要です。

3.請求書と申込情報を完全に一致させる

申請フォームの入力内容と請求書の記載は、金額・売掛先名・入金日まで完全に一致させることが必須です。

わずかなズレでも虚偽申請と判断される可能性があります。

申請前に2〜3回は確認してから提出するようにしましょう。

4.請求書のフォーマットを整える

請求書は体裁を整え、必要項目をすべて記載した上で提出してください。

手書きや簡易メモ程度の体裁、記載漏れ、不明確な金額表記などは、すべて審査落ちの原因になります。

5.複数社に同時申請して保険をかけておく

ククモへの申請と並行して、他社にも同時に申し込むことで時間のロスを防げます。

ファクタリングは複数社への申請自体は問題ありません(※同じ売掛債権の二重譲渡はNG)。

ククモが通ればコストを抑えられますが、万が一に備えてペイトナーなど他社にも同時に問い合わせておくのがおすすめです。

\\\オンライン完結・最短2時間入金///

ククモの審査に落ちた場合の対処法

ククモの審査に落ちた場合でも、資金調達の方法はほかにもあります。

他のファクタリング会社に今すぐ申請する

審査に落ちたら、まず最優先でやるべきは他社への申請です。

ファクタリング会社ごとに審査基準は異なるため、ククモで落ちても他社なら通る可能性があります。

諦めずに、他のファクタリング会社に申請して資金繰りを解決しましょう。

請求書のフォーマットを見直して再申請する

ククモへの再申請を検討するなら、請求書の内容と体裁を見直すことが最初にやることです。

請求金額・入金日・発行者・宛先情報などを整えてから再申請するだけで、通過するケースは少なくありません。

信用力の高い売掛先の請求書に差し替える

複数の売掛先がある場合は、信用力の高い売掛先の請求書に変えて再申請するのが有効です。

上場企業や大手企業、官公庁など、支払い能力が高い相手の請求書に差し替えるだけで、審査結果が変わることもあります。

期間を空けてから再申請する

審査に落ちた直後の再申請は、同じ条件では再度落ちる可能性が高いため避けましょう。

原因を見直し、書類や請求書の内容を整えてから再チャレンジすることが重要です。

ククモで審査落ちした時に検討したいファクタリング会社3選

ククモの審査に通らなかった場合に、代わりに検討したいファクタリング会社を3社紹介します。

ペイトナー

| 項目 | 内容 |

|---|---|

| 手数料 | 一律10% |

| 入金スピード | 最短10分 |

| 買取可能額 | 1万円〜(初回25万円まで) |

| 必要書類 | 請求書・本人確認書類 |

| 契約方式 | 2社間ファクタリング |

ペイトナーは、AI審査で最短10分入金が可能なフリーランス・個人事業主向けに最適化されたサービスです。

口コミでも「ククモより通りやすい」との声が多く、ククモで落ちた場合の代替候補として最適です。

少額から利用でき、信用情報機関への照会もありません。

ラボル

| 項目 | 内容 |

|---|---|

| 手数料 | 一律10% |

| 入金スピード | 最短30〜60分・24時間365日対応 |

| 買取可能額 | 1万円〜 |

| 必要書類 | 本人確認書類・請求書・エビデンス |

| 契約方式 | 2社間ファクタリング |

ラボルは東証プライム上場企業グループが運営するファクタリングサービスです。

AI審査だけでなく人の目でも確認するため、書類の軽微な不備にも柔軟に対応してもらえる可能性があります。

24時間365日対応なので、土日祝にすぐ資金が必要な方にもおすすめです。

フリーナンス

| 項目 | 内容 |

|---|---|

| 手数料 | 3%〜10% |

| 入金スピード | 最短即日 |

| 買取可能額 | 非公開 |

| 必要書類 | 請求書など |

| 契約方式 | 2社間ファクタリング |

フリーナンスはGMOインターネットグループが運営する、フリーランス・個人事業主特化型のサービスです。

ファクタリング機能に加え、無料の口座開設・あんしん補償(損害賠償保険)なども付帯しており、フリーランスとして活動する上での総合的なサポートが受けられます。

ククモの審査の厳しさに関するよくある質問

まとめ|ククモの審査は厳しくないが、書類不備には要注意

ククモの審査は、他社のファクタリングサービスと比べて特別に厳しいわけではありません。

ただし、ククモには次のような特徴があります。

- 必要書類2点・オンライン完結で申し込みやすい審査

- 法人・個人事業主・フリーランスすべて利用可能で業種を問わない

- 売掛先の信用力が低い・請求書に不備があると審査落ちのリスクがある

- 買取金額に上限・下限がなく、手数料も1%〜と業界最安水準

- 売掛先の信用力と請求書の内容が審査の最重要ポイント

「厳しいかどうか」は、利用者本人の信用情報ではなく、請求書の内容と売掛先の信用力で判断が分かれます。

申請前に書類と入力情報をしっかり確認し、信用力の高い売掛先の請求書を選べば、審査通過率を大きく上げられます。

ファクタリングの利用を検討中の方は、まずは公式サイトから無料登録して、申し込みを進めてみましょう。

\\\オンライン完結・最短2時間入金///